La presenza delle catene alberghiere in Italia: produttività e redditività

In Italia, l’importanza delle catene alberghiere è molto più contenuta che in altri stati europei. Nel 2017 nel nostro paese gli alberghi appartenenti a catene erano quasi 1.500, pari al 4,5 per cento del totale (Figura sotto); le camere in tali hotel sfioravano le 165 mila unità, circa il 15 per cento dell’intera disponibilità esistente presso gli hotel italiani. Entrambe le quote risultavano inferiori a quelle osservate nei principali paesi europei concorrenti: in Francia gli alberghi che facevano parte di una catena rappresentavano nel 2016 circa il 21 per cento del totale e a essi era riconducibile il 47 per cento delle camere; in Spagna, i corrispondenti valori erano circa il 12 e il 42 per cento, rispettivamente. Uno dei vantaggi delle strutture alberghiere incluse in catene è di avere dimensioni medie più grandi, con la possibilità di offrire servizi standardizzati e relativamente elevati da un punto di vista qualitativo, nonché di conseguire economie di scala. In Italia, in media ogni albergo appartenente a una catena disponeva nel 2017 di 110 camere, un valore che si colloca in posizione intermedia tra quelli più elevati della Croazia e della Spagna e quelli, più bassi, registrati per Regno Unito, Paesi Bassi e soprattutto Francia. Il numero di stanze per un hotel appartenente a una catena risulta in Italia più che triplo rispetto a quello medio a livello nazionale, come in Spagna; è invece il doppio in Francia.

Pur in presenza di una significativa eterogeneità tra paesi, gli hotel appartenenti a catene tendono a concentrarsi nelle categorie più elevate: in Italia oltre l’80 per cento delle camere di hotel inseriti in catene fa parte di strutture con 4 stelle e più, mentre gruppi di hotel della fascia più economica sono pressoché assenti. Sotto questo profilo l’Italia è molto simile alla Spagna, mentre in Francia i gruppi alberghieri sono maggiormente presenti nelle categorie più economiche e intermedie: circa i tre quarti delle camere di hotel appartenenti a catene in quest’ultimo paese hanno al massimo 3 stelle. L’eterogeneità è molto pronunciata anche con riferimento alla distribuzione delle catene alberghiere per nazionalità del gruppo: in Italia, il 62 per cento delle camere di hotel inserite in una catena è riconducibile a gruppi nazionali, un valore significativamente più contenuto rispetto a quello osservato per la Spagna e la Francia. In questi paesi hanno sede catene alberghiere che controllano hotel insediati in numerosi stati esteri e che sono ben collegate a tour operator internazionali. Per contro, nella graduatoria delle prime 200 compagnie alberghiere mondiali per numero di camere riferita al 2015, non figurava nessun gruppo italiano (Federalberghi, 2017). Nel nostro paese, gli hotel controllati da gruppi italiani sono mediamente più piccoli di quelli gestiti da catene straniere (104 e 126 camere per struttura, rispettivamente). In Francia e in Spagna le dimensioni degli hotel di catene nazionali sono invece simili a quelle degli alberghi controllati da gruppi stranieri.

Imprese e occupazione nel settore ricettivo

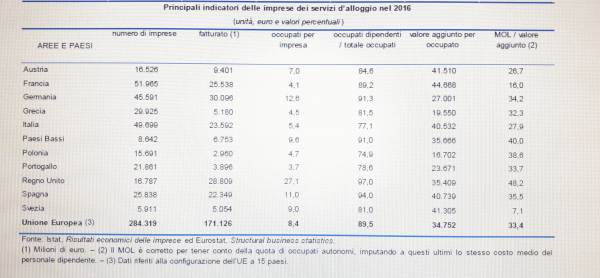

Le imprese del settore ricettivo Secondo i dati delle Structural Business Statistics (SBS) di Eurostat, riferiti alla totalità delle imprese attive, nel 2016 in Italia erano presenti poco meno di 50 mila imprese del settore dei servizi di alloggio che generavano un valore aggiunto di oltre 10 miliardi di euro (l’1,5 per cento del totale. Il peso del settore, in termini di valore aggiunto sul totale dell’economia, era pressoché in linea con la media europea; tra i paesi dell’Unione a maggior attrattività turistica (i primi 10 per presenze turistiche oltre all’Italia), l’incidenza risultava più elevata in Grecia, Austria, Portogallo e Spagna. All’interno del Paese il contributo al valore aggiunto era superiore nel Nord Est e nel Mezzogiorno. Le imprese italiane erano caratterizzate da una dimensione media, in termini di numero di addetti per impresa, inferiore a quella europea (5,4 addetti contro gli 8,4 dell’UE15; Tavola 6.2).

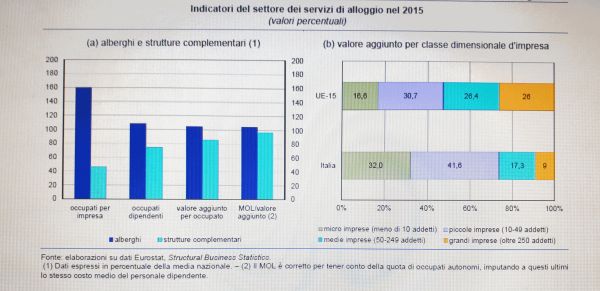

La dimensione media delle aziende italiane, che tra il 2000 e il 2008 era cresciuta sensibilmente, si è successivamente ridotta, e nel 2016 si collocava su un livello leggermente inferiore a quello di inizio millennio. Tale riduzione è in parte connessa con la crescita del numero di esercizi extra alberghieri, caratterizzati da una dimensione media nettamente inferiore a quella degli alberghi. Le imprese del Nord Italia risultavano mediamente più grandi di quelle delle altre macro aree. Sebbene le micro e le piccole imprese siano in numero prevalente anche nella media UE, in Italia esse concentrano una quota molto più elevata di valore aggiunto (tre quarti, contro poco meno della metà nella media europea), a fronte di un peso inferiore soprattutto delle grandi imprese (Figura al centro, sopra).

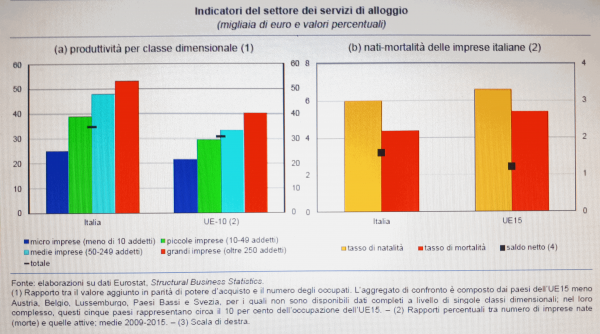

Il valore aggiunto per addetto delle imprese italiane era superiore di circa il 17 per cento a quello medio nella UE (Tavola sopra, a ds). Per avere un confronto più omogeneo dei livelli di produttività è necessario però tenere conto di almeno due fattori: le differenze tra paesi nei prezzi relativi e il diverso grado di utilizzo dell’input di lavoro. Utilizzando deflatori a livello di industria, per valutare il valore aggiunto a parità di potere d’acquisto (L’approccio tradizionale al calcolo delle parità nei poteri d’acquisto, basato sui dati di spesa, non è adatto ai confronti settoriali, che dovrebbero avere dei deflatori specifici per ogni settore. Pertanto, sono stati utilizzati i deflatori industry-specific sviluppati da Olislager e Konijn (2016) per i paesi europei), e rapportando il valore aggiunto così deflazionato al numero di lavoratori equivalenti a tempo pieno (Al numero di dipendenti espresso in full-time equivalent sono stati aggiunti i la- voratori autonomi), il vantaggio si riduce di circa 5 punti percentuali. Presumibilmente il differenziale si ridurrebbe ancora se fosse possibile controllare per le ore lavorate dai lavoratori autonomi (categoria particolarmente rilevante per il comparto ricettivo italiano), generalmente più elevate – in termini pro capite – di quelle dei dipendenti. La produttività è più alta al crescere della dimensione media delle imprese.

Nel confronto con la UE15, l’Italia si caratterizza per una maggiore dispersione dei livelli di produttività; lo svantaggio delle imprese più piccole rispetto alle altre è più elevato di quello rilevato in media in Europa. Il valore aggiunto per addetto è maggiore negli alberghi rispetto alle strutture complementari, con una differenza pari al 22 per cento in Italia e al 20 nell’UE15. Come anche in altri comparti, la produttività del lavoro delle imprese alberghiere è superiore del 15 per cento al Nord rispetto al Centro Sud. La redditività delle imprese italiane, misurata dal rapporto tra il margine operativo lordo (MOL) e il valore aggiunto, nel 2016 era leggermente al di sopra della media europea. Tale indicatore potrebbe però risentire della diversa incidenza dell’occupazione autonoma (in particolare del lavoro del proprietario e dei suoi familiari all’interno dell’azienda) che in Italia è maggiore della media europea. È quindi opportuno correggere il MOL, includendo nel costo del personale anche il costo-ombra degli autonomi che, in letteratura, viene ipotizzato in media pari a quello dei dipendenti (Brandolini e Cipollone, 2001). Applicando questa correzione, la redditività delle imprese italiane risultava inferiore di oltre 5 punti percentuali alla media UE15. In Italia la redditività degli alberghi – così corretta – superava di 2 punti percentuali quella delle strutture complementari (Figura 6.10; a fronte di un divario pari a 6 punti nella media UE15); essa risultava inferiore al Centro rispetto alle altre aree. Tra il 2009 (primo anno per il quale sono disponibili i dati di Eurostat) e il 2016, in Italia il saldo tra il tasso di natalità e quello di mortalità delle imprese dei servizi di alloggio è stato positivo e superiore a quello medio europeo (Figura sopra, a destra), per effetto di un tasso di mortalità inferiore e di una maggiore probabilità di sopravvivenza delle imprese italiane a tre e cinque anni dalla loro costituzione. Tali dinamiche possono essere in parte connesse con la forte crescita nel nostro Paese del numero di B&B (cfr. il paragrafo 6.1.1: Le strutture ricettive), caratterizzati da minori costi di gestione e spesso nati come attività secondaria o complementare all’occupazione principale del gestore.

Ogni testo è redatto da l’Albergo, proprietario dei diritti di proprietà intellettuale.

Qualunque riproduzione, anche parziale è vietata, così come l’utilizzo del logo senza preventiva autorizzazione scritta è perseguito a termini di legge.