Effetto Olimpiadi: tariffe record e asset sotto pressione

Milano Cortina 2026 si dimostra un acceleratore senza precedenti per hospitality e real estate turistico, con forti incidenze su tariffe, capacità e valore degli asset. I dati mostrano un impatto che va oltre l’evento, incidendo sul posizionamento di lungo periodo delle destinazioni

Le Olimpiadi Invernali di Milano Cortina 2026 si configurano come uno degli eventi a più alto impatto economico e reputazionale per il sistema turistico e immobiliare italiano degli ultimi decenni. Non solo per la scala dell’evento, ma per la sua capacità di accelerare dinamiche strutturali già in atto nei territori coinvolti, in particolare sul fronte dell’hospitality, del real estate turistico e della valorizzazione immobiliare delle destinazioni alpine e urbane.

Le Olimpiadi Invernali di Milano Cortina 2026 si configurano come uno degli eventi a più alto impatto economico e reputazionale per il sistema turistico e immobiliare italiano degli ultimi decenni. Non solo per la scala dell’evento, ma per la sua capacità di accelerare dinamiche strutturali già in atto nei territori coinvolti, in particolare sul fronte dell’hospitality, del real estate turistico e della valorizzazione immobiliare delle destinazioni alpine e urbane.

Secondo i dati del recente report curato da The data Appeal Company, l’elemento distintivo di Milano Cortina 2026 è la concentrazione temporale della domanda in un periodo che coincide con l’apice della stagione invernale. Questo fattore rende l’evento particolarmente rilevante per il comparto alberghiero e per l’intero ecosistema dell’accoglienza, chiamato a gestire non tanto un aumento dei flussi, quanto una pressione intensa e simultanea su capacità, tariffe e qualità del servizio.

Tariffe e rendimenti: un benchmark straordinario

I dati mostrano una dinamica tariffaria senza precedenti recenti. Nel periodo centrale delle Olimpiadi, le tariffe ricettive registrano incrementi medi fino al +146% rispetto all’anno precedente, con punte che superano ampiamente questa soglia nelle località a maggiore appeal. Il 13 febbraio emerge come la giornata di massima tensione tariffaria, con una tariffa media che oltrepassa i 460 euro a notte.

Dal punto di vista immobiliare, questo scenario rappresenta un benchmark di rendimento che rafforza l’attrattività del real estate turistico di fascia medio-alta e alta. Località come Cortina d’Ampezzo e Livigno consolidano il proprio posizionamento premium, con ADR prossime o superiori ai 1.000 euro, mentre altre destinazioni registrano crescite percentuali importanti pur mantenendo valori assoluti più contenuti. Una dinamica che contribuisce a ridisegnare le gerarchie di valore tra le diverse piazze alpine.

Saturazione e capacità: il limite fisico dell’offerta

Parallelamente alle tariffe, cresce la saturazione delle strutture. A metà gennaio, i livelli di occupazione sui portali online si collocano tra il 40% e il 55%, con un differenziale significativo rispetto all’anno precedente. Considerando che nei periodi di altissima domanda molte strutture privilegiano la vendita diretta, il dato suggerisce una traiettoria concreta verso il tutto esaurito nelle giornate chiave.

Per il settore alberghiero, questo elemento riporta al centro il tema della capacità fisica dell’offerta. Le Olimpiadi invernali non creano nuova ricettività nel breve periodo, ma massimizzano l’utilizzo di quella esistente, trasformando gli asset in generatori di valore intensivo. Un aspetto che incide direttamente sulle valutazioni immobiliari e sulle strategie di investimento nel comparto hospitality.

Hotel e affitti brevi: due modelli che convergono

L’analisi per tipologia di alloggio evidenzia una domanda orientata verso standard qualitativi elevati. Gli hotel 4 e 5 stelle registrano i tassi di occupazione più alti, accompagnati da incrementi tariffari rilevanti e da tariffe massime che arrivano a superare i 2.600 euro a notte.

L’analisi per tipologia di alloggio evidenzia una domanda orientata verso standard qualitativi elevati. Gli hotel 4 e 5 stelle registrano i tassi di occupazione più alti, accompagnati da incrementi tariffari rilevanti e da tariffe massime che arrivano a superare i 2.600 euro a notte.

Accanto all’hotellerie tradizionale, gli affitti brevi emergono come il segmento con la crescita tariffaria più marcata, oltre il +170% anno su anno. Questo dato segnala una trasformazione strutturale del mercato immobiliare turistico: l’appartamento di qualità, ben posizionato e ben gestito, diventa un asset competitivo anche in contesti ad altissima domanda internazionale.

Domanda internazionale e accessibilità

Il rafforzamento del posizionamento delle destinazioni coinvolte è sostenuto da una domanda internazionale in crescita. L’aumento della capacità aerea su Milano e Venezia conferma il ruolo di questi hub come porte d’accesso ai territori olimpici. Milano intercetta prevalentemente mercati a medio e lungo raggio, con una crescita significativa dei collegamenti intercontinentali, mentre Venezia mantiene un profilo più bilanciato tra traffico domestico ed europeo.

Per il real estate turistico, questa dinamica si traduce in una platea di utenti ad alta capacità di spesa, con aspettative elevate in termini di prodotto immobiliare, servizi e contesto urbano.

Impatto economico e valore a lungo termine

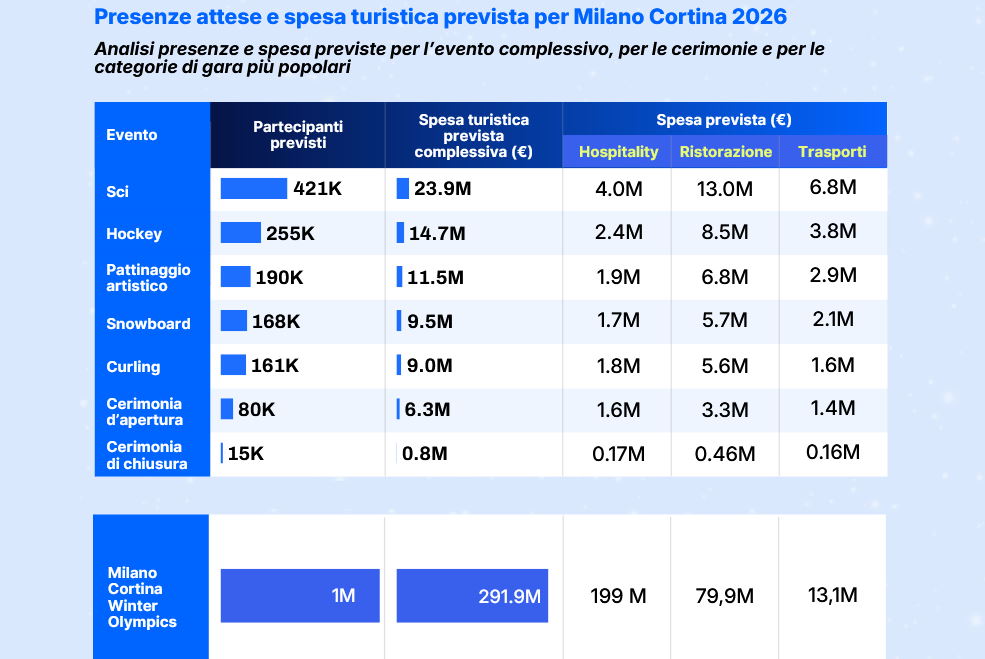

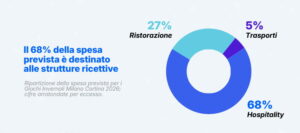

La stima della spesa turistica diretta supera i 290 milioni di euro, con circa il 68% destinato all’ospitalità. Un dato che conferma come hotel, residenze turistiche e affitti brevi rappresentino il principale driver economico dell’evento.

La stima della spesa turistica diretta supera i 290 milioni di euro, con circa il 68% destinato all’ospitalità. Un dato che conferma come hotel, residenze turistiche e affitti brevi rappresentino il principale driver economico dell’evento.

Ma l’aspetto più rilevante per investitori e operatori è la dimensione reputazionale. Le Olimpiadi agiscono come una vetrina globale che può consolidare o indebolire il posizionamento delle destinazioni. Tariffe elevate amplificano le aspettative e rendono cruciale l’allineamento tra prezzo, qualità del prodotto immobiliare e livello del servizio.

Oltre il 2026

Milano Cortina 2026 non è solo un picco di domanda, ma un punto di svolta. La capacità di trasformare questa pressione in un’eredità strutturale – in termini di qualità dell’offerta, valorizzazione immobiliare e governance dell’accoglienza – determinerà l’impatto reale dell’evento sul sistema turistico e immobiliare italiano.

Ogni testo è redatto da l’Albergo, proprietario dei diritti di proprietà intellettuale.

Qualunque riproduzione, anche parziale è vietata, così come l’utilizzo del logo senza preventiva autorizzazione scritta è perseguito a termini di legge.