Forte recupero degli investimenti nel mercato immobiliare Hotels nel 2021

Abbiamo ripreso il Report riguardante il comparto hospitality curato da CBRE ltaly. Gli investitori continuano a guardare con interesse al mercato italiano grazie alla resilienza dimostrata durante la pandemia. Il focus si è spostato sul segmento leisure dei Resort e su posizionamenti premium/luxury

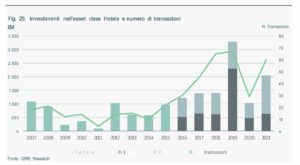

Nel 2021 gli investimenti nel settore Hotels sono stati pari a € 2,1 miliardi, in crescita del 99% rispetto al 2020 (Fig. 25). L’asset class si è posizionata dunque terza in Italia per volumi investiti, con risultati del 27% superiori alla media annua dell’ultimo quinquennio, includendo anche l’anno record 2019 (€ 3,3 miliardi).

Eu 2,1 Mld: Volume degli investimenti Hotels nel 2021, +99% sul 2020

Si evidenzia per il 2021 la mancanza di prodotto core, ma un forte interesse per operazioni value-add e trophy asset nei mercati primari. Cresce molto, inoltre, l’appetito per il segmento Resort, che nel corso del 2021 ha registrato investimenti per € 530 milioni e ha attirato l’interesse degli investitori grazie alla resilienza delle sue performance alberghiere durante la pandemia. Le strategie di riposizionamento e rebranding hanno rappresentato il filo conduttore per gli investitori che spesso hanno riscontrato la necessità di far fronte a importanti capex, in particolare nel settore del lusso.

La pandemia ha avuto un impatto contenuto sui pricing, che hanno registrato scontistiche limitate. Gli investitori interessati ad asset distressed hanno guardato con molta attenzione al mercato italiano, ma la rapida ripresa delle performance alberghiere verificatasi con l’allentarsi delle restrizioni e i sostegni pubblici alle strutture hanno prevenuto l’emergere di situazioni di sofferenza. La ripresa della domanda e la tenuta dei pricing si sono tradotti nel corso dell’anno in una compressione dei rendimenti prime, che si attestano a fine 2021 al 4,5% per hotels in regime di /ease e al 5% per alberghi in vacant possession. È possibile che il 2022 vedrà il concretizzarsi di transazioni in asset maggiormente distressed, probabilmente più concentrate nei mercati secondari. Non si prevedono elevati volumi afferenti a Non-performing Loans, come accaduto a seguito della crisi finanziaria del 2008, in quanto operatori e proprietà sono ad oggi meno esposti a elevate leve finanziarie, risultando più solidi e performanti. La ripresa delle performance alberghiere, favorita dalla forza della domanda domestica, ha consentito all’Italia di rimanere tra le destinazioni privilegiate dagli investitori attivi nel settore Hotels, in particolare nel comparto leisure e nele maggiori città d’arte per i segmenti Premium/Luxury.

Il ritorno della domanda alberghiera ai livelli pre-pandemia atteso da fine 2023

L’allentamento delle restrizioni favorisce il ritorno della domanda. La forza della domanda domestica e l’importanza del segmento leisure consentiranno un rapido recupero delle performance del settore alberghiero

+ 18% Percentuale di crescita di spesa nel turismo leisure internazionale 2023 VS 2019.

+ 12% Percentuale di crescita di spesa nel turismo leisure nazionale 2023 VS 2019

Nel corso del 2021, con il progredire della campagna vaccinale e le riaperture dei confini nazionali, si è registrata una ripresa dei flussi turistici in Italia, interrotta solo alla fine del mese di dicembre, in concomitanza con la quarta ondata Covid-19. Nonostante si sia osservata ancora una predominanza della componente turistica domestica, da maggio a settembre 2021 la quota di turisti stranieri sul totale delle presenze è cresciuta mediamente dell’8% rispetto allo stesso periodo del 2020.

I primi dieci mesi del 2021 hanno assistito, nel complesso, a un aumento delle presenze turistiche di circa il 20% rispetto allo stesso periodo del 2020. Questo risultato è prevalentemente riconducibile alle ottime performance della stagione estiva (giugno-settembre), che hanno visto una crescita delle presenze del 48% rispetto al 2020. Nonostante questo forte recupero, il numero di presenze turistiche dell’estate del 2021 è stato ancora inferiore del 24% rispetto allo stesso periodo del 2019, soprattutto a causa del calo dei pernottamenti da parte dei turisti stranieri, ancora del 46% inferiori a quanto registrato nell’anno pre-pandemia.

Il 2021 registra anche un netto miglioramento del tasso di occupazione delle camere, che nel periodo gennaio-novembre è passato dal 27% del 2020 al 38% del 2021 (Fig. 26). A livello di performance i mercati leisure si sono dimostrati i più resilienti, con un tasso di occupazione nel mese di agosto che ha superato quanto registrato nel 2019 (Fig. 26). Nonostante il crollo del tasso di occupazione nel 2020, l’ADR ha dimostrato maggiore stabilità, per poi oltrepassare i livelli storici pre-pandemia a partire dal mese di giugno 2021 (Fonte: Associazione Italiana Confindustria Alberghi).

Le stime di Tourism Economics prospettano un recupero della spesa turistica rispetto ai valori del 2019 a diverse velocità (Fig. 27). Il segmento /eisure di matrice domestica dovrebbe infatti tornare ai livelli di spesa pre-pandemia già nel corso del 2022, mentre la spesa dei turisti internazionali per i viaggi di piacere dovrebbe tornare a crescere oltre i livelli del 2019 nel 2023. Le prospettive sono meno positive per il segmento business, dove si attende un pieno recupero della spesa domestica solo nel 2024, mentre per la spesa estera si prevede un recupero ancora più lento. La diffusione del lavoro da remoto provocata dalla pandemia sembra infatti avere ridotto, nell’immediato, la necessità di intraprendere viaggi di lavoro.

Dal PNRR sostegni al turismo e alla riqualificazione dello stock in chiave ESG

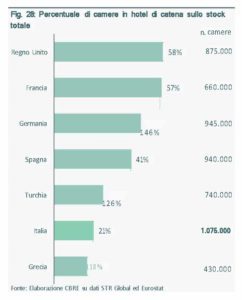

I turisti ricercano strutture sempre più all’avanguardia e di qualità. Nonostante il mercato italiano abbia il maggior numero di camere in Europa, si colloca agli ultimi posti per presenza di brand alberghieri

La pandemia ha cambiato il modo di viaggiare e ha accelerato alcuni trend legati a esigenze più sofisticate della domanda. In particolare, oggi i viaggiatori sembrano desiderare una più articolata offerta di esperienze, sia all’interno sia all’esterno delle strutture ricettive, e una maggiore digitalizzazione dei servizi.

Il mercato italiano è ancora dominato da una forte frammentazione delle proprietà e da una limitata qualità delle strutture alberghiere e dei servizi offerti. Questi aspetti possono essere ricondotti alla limitata brand penetration del mercato alberghiero italiano, il più grande d’Europa per camere disponibili (Fig. 28). Questa frammentazione rischia di limitare la riqualificazione dello stock, anche sotto il profilo ESG, come dimostra la scarsa diffusione di immobili certificati in questo settore.

Il mercato italiano è ancora dominato da una forte frammentazione delle proprietà e da una limitata qualità delle strutture alberghiere e dei servizi offerti. Questi aspetti possono essere ricondotti alla limitata brand penetration del mercato alberghiero italiano, il più grande d’Europa per camere disponibili (Fig. 28). Questa frammentazione rischia di limitare la riqualificazione dello stock, anche sotto il profilo ESG, come dimostra la scarsa diffusione di immobili certificati in questo settore.

La rigenerazione del patrimonio potrebbe dunque costituire un’opportunità di rilancio del turismo italiano: il piano per il turismo previsto dal Piano Nazionale di Ripresa e Resilienza (PNRR) prevede infatti diverse manovre mirate alla riqualificazione dell’offerta turistica. Il «Pacchetto Turismo» del PNRR ha destinato complessivamente 2,4 miliardi al settore per il periodo 2021-2026, di cui 0,8 dedicati all’ammodernamento, rafforzamento e valorizzazione delle strutture ricettive per aumentare la qualità dell’offerta e migliorare i servizi turistici sia nelle città d’arte sia nei piccoli borghi. Gli interventi mirano a favorire l’ingresso di nuovi capitali grazie anche a incentivi, fondi di garanzia e crediti d’imposta con l’obiettivo di rinnovare l’offerta ricettiva e di creare un turismo più sostenibile e in grado di avvicinarsi alla maggiore sofisticazione della domanda.

testi a cura di CBRE ltaly

Crediti fotografici: foto cover: Hotel Cristallo

Ogni testo è redatto da l’Albergo, proprietario dei diritti di proprietà intellettuale.

Qualunque riproduzione, anche parziale è vietata, così come l’utilizzo del logo senza preventiva autorizzazione scritta è perseguito a termini di legge.