Hospitality italiana, corsa agli investimenti tra lusso, brand e riqualificazione

Dal family hotel ai grandi brand: come sta cambiando il mercato alberghiero italiano tra capitali esteri e nuove destinazioni

Articolo di Gabriele Fiumara, AssocRICS

Senior Real Estate Consultant Capital Market & Operations Department di WCG

Il panorama degli investimenti nel settore hospitality sta attraversando una fase di rapida evoluzione, con un interesse crescente da parte di capitali sia nazionali, sia internazionali. Ne è un esempio la recente costituzione di un fondo immobiliare paneuropeo dedicato al comparto alberghiero, che prevede investimenti anche in Italia. Per il nostro Paese, la principale sfida sarà attrarre questi capitali superando una criticità strutturale: la dimensione media delle strutture.

Il panorama degli investimenti nel settore hospitality sta attraversando una fase di rapida evoluzione, con un interesse crescente da parte di capitali sia nazionali, sia internazionali. Ne è un esempio la recente costituzione di un fondo immobiliare paneuropeo dedicato al comparto alberghiero, che prevede investimenti anche in Italia. Per il nostro Paese, la principale sfida sarà attrarre questi capitali superando una criticità strutturale: la dimensione media delle strutture.

Secondo i dati ISTAT aggiornati al 31 dicembre 2024, in Italia sono attive quasi 30.000 strutture alberghiere (oltre 265.000 includendo l’extralberghiero), per un totale di circa 998.000 camere e oltre 2 milioni di posti letto. La dimensione media si attesta quindi a sole 33,5 camere per struttura, ben al di sotto degli standard richiesti dagli investitori istituzionali.

In questo contesto, le strategie si stanno polarizzando. Da un lato, gli investitori core si concentrano su asset prime, spesso già riposizionati nel segmento alto, in grado di garantire stabilità e ritorni prevedibili. Dall’altro, cresce l’interesse per operazioni value-add, orientate alla riqualificazione e al rebranding di strutture esistenti per incrementarne il valore.

Il segmento lusso si conferma centrale: pur rappresentando circa il 25% delle strutture, concentra il 45,5% delle camere. Un dato che evidenzia una forte attrattività sia in termini di domanda, sia come opportunità d’investimento, in linea con le strategie degli operatori internazionali.

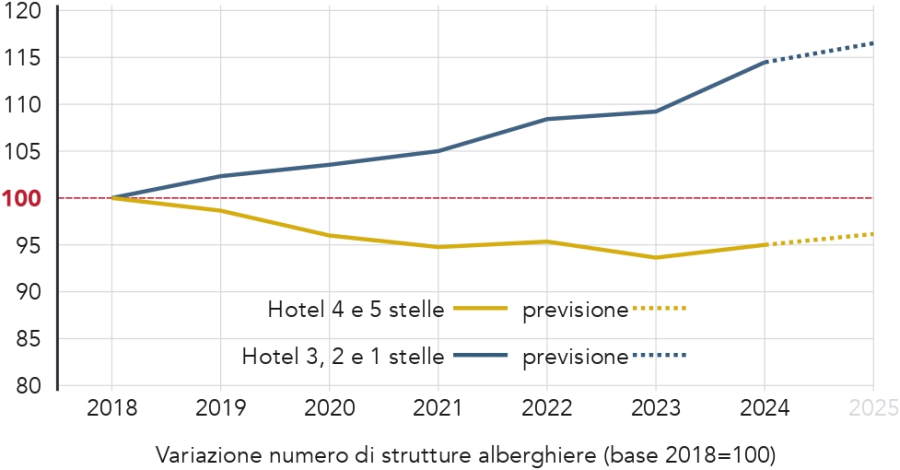

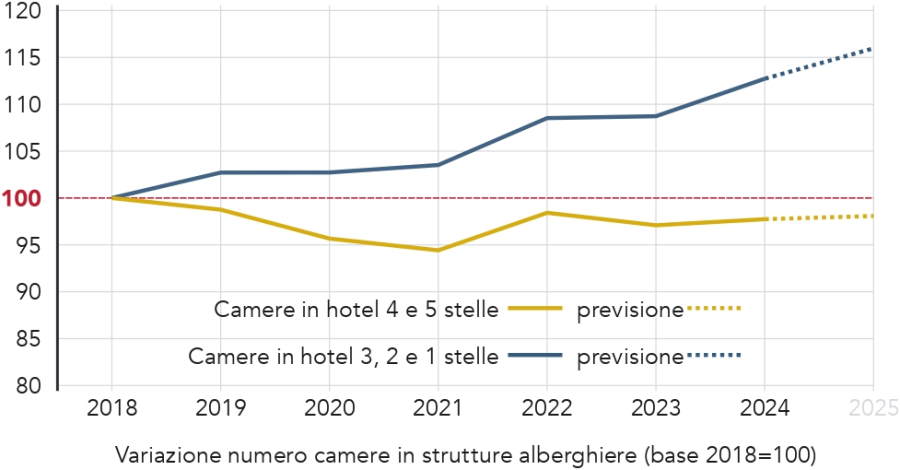

Tuttavia, il settore sta vivendo una trasformazione profonda, che può essere letta come una vera e propria sostituzione del modello tradizionale. I dati ISTAT mostrano infatti un progressivo spostamento dalle strutture a 1, 2 e 3 stelle verso hotel a 4 stelle e categorie superiori, soprattutto nelle destinazioni più attrattive: grandi città, località balneari e mete ad alta domanda turistica.

Questa evoluzione riguarda non solo il prodotto, ma anche i modelli gestionali: la conduzione familiare lascia sempre più spazio a operatori strutturati e grandi brand internazionali, protagonisti del processo di crescita e riposizionamento del settore.

Dal punto di vista degli investimenti, il 2025 si è rivelato particolarmente dinamico, con oltre 120 operazioni concluse e un volume complessivo di circa 2,25 miliardi di euro (su un totale di 12,1 miliardi investiti nel real estate). L’hospitality si posiziona così come terza asset class dopo retail e office. Il dato è in crescita rispetto agli 1,8 miliardi del 2024 e agli 1,11 miliardi del 2023, avvicinandosi ai livelli record del 2019. Le operazioni hanno interessato un territorio ampio e diversificato, dalle destinazioni consolidate come il lago di Como e la Puglia, fino ad aree emergenti.

Focalizzandoci sul 2026, l’anno in corso si apre con un ritmo più contenuto: nei primi tre mesi si registrano circa una dozzina di operazioni — la metà rispetto allo stesso periodo del 2025 — per un volume complessivo di circa 500 milioni di euro. Nonostante un’offerta ancora fortemente frammentata, il mercato italiano continua a presentare opportunità rilevanti, capaci di attrarre sia investitori locali sia grandi player internazionali.

I trend degli ultimi anni confermano una trasformazione più qualitativa che quantitativa: dal 2018 a oggi il numero complessivo di strutture è rimasto sostanzialmente stabile (-0,72%), mentre il numero di camere è diminuito del 7,52%. Accanto al processo di sostituzione, emerge però con sempre maggiore chiarezza la necessità di una fase di “introduzione” di nuove strutture.

Un modello di ospitalità concentrato esclusivamente sul lusso non è sostenibile nel lungo periodo: gli investimenti nel segmento high-end continuano— anche attraverso il recupero di asset iconici oggi dismessi — ma stanno acquisendo crescente rilevanza i segmenti middle market, in particolare gli hotel a 3 stelle evoluti. Si tratta di strutture caratterizzate da modelli di business moderni, efficienti e di qualità, capaci di intercettare una domanda più ampia e trasversale.

Anche la geografia degli investimenti si sta progressivamente ampliando. Oltre alle destinazioni tradizionali, emergono nuove opportunità legate a territori con una forte identità esperienziale: distretti legati al food, allo sport, alla musica o alla cosiddetta Motor Valley, dove l’offerta turistica si integra con elementi culturali e tematici, generando nuove leve di attrattività.

A conferma di questo trend, siamo stati recentemente incaricati in esclusiva della selezione del brand alberghiero più idoneo per l’affiliazione di un asset di pregio in Emilia-Romagna, caratterizzato da un elevato potenziale esperienziale e già oggetto di forte interesse da parte dei principali operatori alberghieri internazionali.

Info: WCG

Ogni testo è redatto da l’Albergo, proprietario dei diritti di proprietà intellettuale.

Qualunque riproduzione, anche parziale è vietata, così come l’utilizzo del logo senza preventiva autorizzazione scritta è perseguito a termini di legge.