Dieci anni di catene alberghiere in Italia. Sviluppo, strategie e futuro

- Il fenomeno

Per lungo tempo si è considerato che l’Italia presentasse un sistema alberghiero anomalo, perché la presenza delle catene era ritenuta quasi nulla, la dimensione delle strutture limitata ed il sistema delle proprietà molto frammentato.

Nel tempo, ed a partire soprattutto dal 2012, primo anno del censimento che ho potuto curare con alcuni analisti dell’Università di Bologna, le informazioni su questo scenario si sono progressivamente arricchite ed oggi sappiamo che la dimensione media delle strutture alberghiere italiane è molto simile alla media europea, che le catene sono presenti quasi nel 6% degli hotel e nel 18% delle camere e che le proprietà sono frammentate, ma molto meno di quanto si ritiene.

Di fatto, le famiglie/società proprietarie di 1 solo hotel in Italia non sono certo 30 mila, saranno al massimo 4-5 mila. Quasi tutte le proprietà che sono partite negli anni 70, con una sola struttura, si sono evolute in piccoli portafogli che oggi contano dai 3 ai 5 hotel.

Se il censimento delle catene fosse basato su un limite minimo di 3 hotel in portfolio (come si considera in alcuni paesi esteri) avremmo una penetrazione delle camere dei gruppi certamente superiore al 30-35%.

E’ comunque indubbio che il fenomeno del consolidamento delle gestioni, nelle formule dell’affitto o della proprietà, è recente ed appartiene soprattutto all’ultimo decennio. In questi ultimi 10 anni si sono infatti particolarmente diffuse tecnologie abilitanti (centrali acquisto, revenue management, contratti di rete, IDS proprietari) che hanno spinto ad una maggiore ricerca di economie di scala e si sono anche resi più evidenti risultati incoraggianti sul fronte della redditività netta di questo business, sino allo shock creato dal COVID-19.

E’ comunque indubbio che il fenomeno del consolidamento delle gestioni, nelle formule dell’affitto o della proprietà, è recente ed appartiene soprattutto all’ultimo decennio. In questi ultimi 10 anni si sono infatti particolarmente diffuse tecnologie abilitanti (centrali acquisto, revenue management, contratti di rete, IDS proprietari) che hanno spinto ad una maggiore ricerca di economie di scala e si sono anche resi più evidenti risultati incoraggianti sul fronte della redditività netta di questo business, sino allo shock creato dal COVID-19.

Sono gli anni in cui è particolarmente emerso il sentimento comune della professionalizzazione del settore. Dal 2010, quando si è vista la complessità gestionale salire vertiginosamente e le formule distributive aumentare senza sosta, l’alberghiero si è dimostrato particolarmente adatto agli specialisti, poco adatto agli hobbisti. Sotto la spinta di una ricerca di visibilità sempre più complicata, la ricerca di specializzazione (di segmento, di prodotto) e la ricerca di margine, è indubbio che il consolidamento nel post COVID-19 subirà una ulteriore accelerazione.

Da qui a 5 anni, dunque, le famiglie/società proprietarie di un solo hotel sono destinate a rimanere molto poche. Una progressiva svalutazione degli hotel (troppo) piccoli in destinazioni secondarie porterà ad una attrattività di prezzo per famiglie/società già presenti in destinazione, le quali potranno espandersi localmente, mantenendo una struttura di costo snella (1 direttore, 1 manutentore esperto, 1 resp. marketing, un’unica amministrazione per tutto il cluster). Queste operazioni di acquisto (o locazione) avranno senso se i valori saranno adeguatamente bassi: in uno scenario in cui i comuni non autorizzeranno il cambio di destinazione d’uso pur dopo la decadenza del vincolo (per quali ragioni, non è chiaro) i valori diventeranno, giocoforza, adeguatamente bassi.

- L’evoluzione

Il database THRENDS, che traccia semestralmente l’andamento generale del portfolio dei gruppi alberghieri presenti in Italia, conta una presenza complessiva di 1.804 hotel ed 190.696 camere sul suolo italiano alla data di Aprile 2021 (1). Gli ultimi 10 anni hanno visto alcuni importanti eventi nel segmento catene. Fra questi si collocano certamente, in un ordine che non ne rispecchia l’importanza, i seguenti:

- Il fallimento di Metha Hotels Group (già precedente al 2012), gruppo che si era originato nell’area del riminese ed espanso su tutto il territorio nazionale

[1] Ma anche altre fonti convergono, in linea di massima, su questi valori. Si veda Horwath HTL “Hotels & Chains 2021”.

- La fusione ATA-UNA, a seguito delle vicissitudini della proprietà Fusi e la presa in carico del portfolio da parte del Gruppo Unipol-SAI, fra il 2013 ed il 2014

- La scomparsa di Royal Demeur, a seguito dell’acquisizione di 4 strutture del portfolio della catena ad opera di Starhotels, nel 2016

- La prima operazione di private equity (di carattere internazionale) su un veicolo di gestione italiano, HNH, realizzata con il subentro di Siparex nel capitale della holding, realizzata fra la fine del 2016 ed il 2017

- L’ingresso di CDP in varie operazioni immobiliari alberghiere e nei veicoli di gestione per i gruppi TH Resorts e Rocco Forte Hotels, avvenuto in diversi momenti fra il 2017 ed il 2019, con alcuni interventi recenti anche in partnership con Blu Hotels (2018)

- La definitiva uscita di scena di AMT Hotels nel 2018

- Lo sviluppo di una linea franchising di Starhotels, con il marchio “Collezione” a fine 2019

- L’ingresso di nuovi marchi internazionali del segmento economy e student/hostel (a seguire l’ingresso di B&B avvenuto nel 2010) quali Generator (2013), Moxy (2014), A&O (2017), The Student Hotel (2018), Meininger (2018), 7DaysPremium (già uscito, arrivato nel 2019), etc…

- La quotazione di Fabilia su AIM, completata ad Agosto 2020

- La più recente dissoluzione del portfolio gestioni di JSH al termine del 2020.

Di certo, tante altre grandi tappe di questi ultimi 10 anni vanno oltre questa breve lista, ma gli eventi sono stati veramente tanti. In questo decennio sono nati almeno 30 nuovi gruppi domestici che oggi posseggono un portfolio gestioni di oltre 5 strutture.

Alla data di aprile 2021, i gruppi italiani presenti sul territorio nazionale sono 141. Essi gestiscono oltre 1.200 hotel e oltre 123 mila camere. Il passo di crescita con il quale questa presenza nei 10 anni si è consolidata è di circa 7 nuovi gruppi all’anno, evoluzione di strutture familiari che in questo decennio hanno trovato spazio per crescere e per rischiare. I gruppi stranieri sono meno presenti in Italia di quelli domestici, in numero ed in portfolio gestito o marchiato.

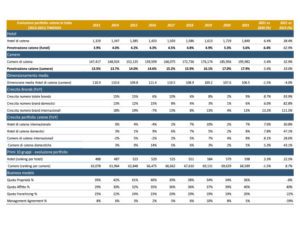

La tabella sotto riportata presenta alcune importanti evidenze nel periodo considerato:

Figura 1 – Evoluzione del portfolio delle cantene in Italia 2013-2021 (fonte: THRENDS Italy)

Le catene sono dunque cresciute in Italia forse più di quanto, nello stesso decennio, sia successo in altri paesi europei dove la loro presenza era già molto consolidata (Francia, Germania, UK, Spagna) oppure dove la crescita nel periodo è stata limitata dalle dimensioni modeste dei mercati turistici (paesi dell’Est Europa, Portogallo, Austria, Svizzera, Olanda, etc.).

3. Strategie di crescita

Questa crescita è stata guidata:

- dalla maggiore flessibilità dei contratti di affitto (che nel periodo hanno visto una parziale deregulation),

- dalla progressiva fuoriuscita dal business delle famiglie “hobbiste” che in molti casi nel decennio precedente avevano contratto mutui spesso fuori scala rispetto alle loro capacità di generare cash dalla gestione,

- dalla crescente evidenza che le economie di scala, dovute alla centralizzazione dei servizi e registrate già a partire da 4-5 gestioni, possono rendere gestioni di hotel, anche non proprio grandi, tutto sommato

Un significativo contributo all’espansione delle catene domestiche, spesso affiancata da brand stranieri in franchising, è arrivato dalla diffusione degli investimenti dei fondi nel settore alberghiero italiano (SGR, private equity, family office).

Ai fondi servono controparti affidabili e professionali, con una organizzazione corporate chiara e accordi di lungo periodo, e l’industria delle piccole catene domestiche si è in questo decennio strutturata per rispondere a questa esigenza emergente, trasformandola in una nuova opportunità di flessibilità e sviluppo. Durante lo scorso decennio l’espansione dei gruppi domestici in proprietà diretta degli hotel si è infatti ridotta per far spazio all’espansione in affitto. Oggi si possono isolare alcune strategie, più o meno deliberate, in capo ai gruppi domestici. Le principali sono:

- preferenza, appunto, per il modello dell’affitto con contratti di circa 6 anni più rinnovo

- veloce espansione iniziale a livello di destinazione e regionale, con crescita a livello nazionale solo a partire dal 3°-4° hotel

- specializzazione in segmenti di mercato omogenei (montagna/mare, vertical city hotel, famiglie con bambini, etc., con naturale tendenza alla fascia Upscale e Lusso, (seppure sia immotivata l’assenza di un operatore credibile e specializzato nel segmento economico)

- strutturazione di partnership finanziarie (con una SGR o un fondo di riferimento) per accelerare la crescita.

Cresce inoltre il numero e la dimensione degli operatori white-label. Inoltre, negli ultimi 3 anni si è assistito ai primi tentativi decisi di segmentazione del portafoglio gestioni tramite linee o sotto-brand. La via del franchising (per esempio lo sviluppo di un brand regionale, da affermare in Italia, Malta, Svizzera, Albania, Austria, etc…) per contro, pare si sia per sempre perduta e non ci sono player che sembrano vocati a questo modello, salvo i casi di UNA e di Starhotels, la cui diffusione è però ancora molto modesta.

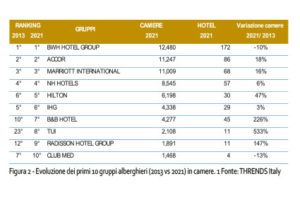

Per ultimo, di recente, si assiste ad un progressivo interesse delle catene alberghiere verso il segmento degli appartamenti, sempre più frequente nella fascia lusso, con alcune prime iniziative già sul mercato. A livello geografico, sono i gruppi pugliesi e quelli veneti che hanno maggiormente incrementato il loro footprint nazionale, mantenendo un piede saldo nelle gestioni passate e continuando a cresce a livello regionale o in regioni limitrofe. Anche le catene con head-quarter in Emilia Romagna hanno dimostrato una continua crescita, ma più lenta. Fra le catene internazionali maggiormente cresciute in Italia nel decennio si riscontrano le seguenti:

Figura 2 – Evoluzione dei primi 10 gruppi alberghieri (2013 vs 2021) in camere. (Fonte: THRENDS Italy)

4. Futuro

I prossimi anni vedranno una ulteriore sostenuta crescita delle catene domestiche in Italia, mentre le internazionali cresceranno ad un ritmo più modesto, sia per la minore propensione all’affitto (e chiaramente all’acquisizione delle proprietà) sia per la generalizzata difficoltà a leggere spazi di business in destinazioni minori. Infatti, Roma, Milano e Venezia saranno già molto presidiate e dimostreranno nel prossimo quinquennio una loro specifica saturazione, soprattutto nel segmento 4 e 5 stelle. Firenze, oggi meno satura, potrà recepire soprattutto conversioni, mentre nuove licenze saranno molto difficili da ottenere. I progetti del futuro, come dimostrano già le pipeline incorso, saranno soprattutto:

- brandizzazioni di hotel indipendenti

- rebranding di strutture esistenti

- ristrutturazioni e upgrade segmento (solitamente da 4 a 5 stelle).

Le catene domestiche opereranno una continua revisione del portfolio, alla ricerca di maggiore marginalità, spinte anche dai crescenti costi corporate che nel periodo saliranno per mantenere personale qualificato e fidelizzato. Si affacceranno sempre più spesso alla opportunità di sfruttare marchi internazionali per avere maggiore visibilità in destinazioni secondarie. Il franchising pertanto sarà destinato a crescere come quota relativa fra i modelli di business del futuro.

Inoltre, con ampia probabilità, si assisterà all’affermazione di nuovi brand di rilevanza nazionale (al pari di quelli oggi già molto visibili, quali Starhotels, Sina, UNA, Bluserena, etc.) che investiranno in crescita capillare su tutto il territorio e propria visibilità sul mercato finale, soprattutto nei segmenti montagna e mare (occupando spazi oramai lasciati scoperti da Valtur, Alpitour, etc.)

Nel prossimo futuro sarà ancora più rilevante il ruolo di fluidificazione delle operazioni e di rinnovamento del portfolio alberghiero giocato dai fondi specializzati in asset class hotel, gestiti soprattutto dalle SGR, anche se le previsioni su questo fronte restano più incerte a causa della difficoltà nell’intuire l’andamento dei tassi di rendimento di asset class alternative (i.e. uffici, logistica) nel mondo post COVID-19.

Giorgio Ribaudo

L’Autore, Direttore di THRENDS, è professore a contratto dell’Università degli studi di Bologna e lecturer di Bocconi e di LUISS.

Ogni testo è redatto da l’Albergo, proprietario dei diritti di proprietà intellettuale.

Qualunque riproduzione, anche parziale è vietata, così come l’utilizzo del logo senza preventiva autorizzazione scritta è perseguito a termini di legge.