Demoskopika: flussi in calo per la stagione turistica invernale

Le previsioni turistiche sulla stagione invernale elaborate da Demoskopika indicano una contrazione, dovuta prioritariamente agli arrivi e alla componente degli italiani. La quota stranieri rimane in linea con i dati del periodo precedente, mentre la spesa turistica cala di 1,3 miliardi di euro

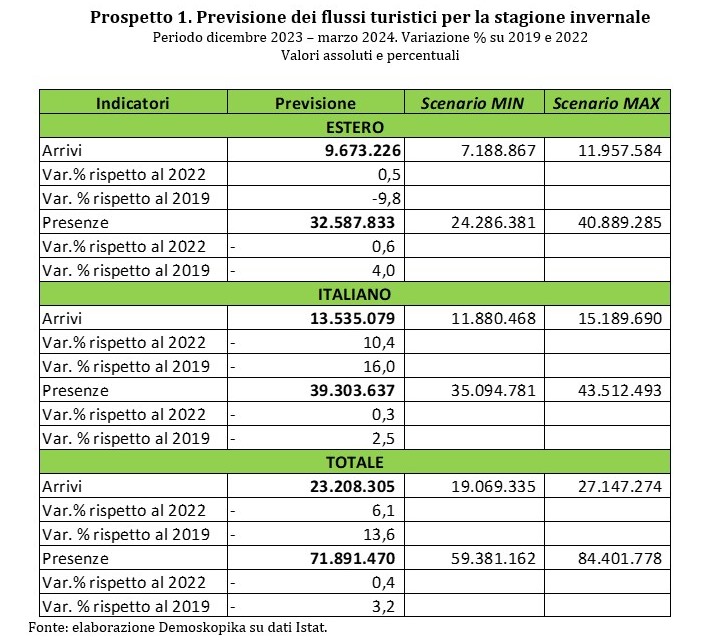

Previsioni invernali all’insegna della contrazione dei flussi turistici per l’ Italia poco più di 23,2 milioni di arrivi e quasi 72 milioni di presenze, con una flessione rispettivamente pari al 6,1% e allo 0,4% rispetto allo stesso periodo dell’anno precedente, segnato da quasi 25 milioni di arrivi e poco meno di 72,2 milioni di pernottamenti. Inevitabili ripercussioni anche sulla spesa turistica che segnerebbe una sforbiciata di oltre 1,3 miliardi di euro. Tra i motivi “condizionanti” anche l’andamento dei prezzi, con l’inflazione turistica che segnerebbe una crescita tendenziale dell’1,8% nell’arco temporale analizzato. Tiene l’incoming sostanzialmente stabile rispetto alla passata stagione: +0,5% per gli arrivi e -0,6% per i pernottamenti degli stranieri. Anche se oltre il 60% di turisti provenienti dall’estero si concentra prevalentemente in alcune realtà regionali con in vetta Veneto e Lazio.

È quanto emerge dalla nota previsionale “Tourism Forecast Winter 2023” dell’Istituto Demoskopika che ha stimato i principali indicatori turistici (arrivi, presenze, spesa turistica e inflazione turistica) per il periodo dicembre 2023 – marzo 2024 e confrontati con lo stesso arco temporale precedente.

È quanto emerge dalla nota previsionale “Tourism Forecast Winter 2023” dell’Istituto Demoskopika che ha stimato i principali indicatori turistici (arrivi, presenze, spesa turistica e inflazione turistica) per il periodo dicembre 2023 – marzo 2024 e confrontati con lo stesso arco temporale precedente.

«C’è un problema prioritario di pianificazione delle decisioni – dichiara il presidente di Demoskopika, Raffaele Rio – da cui consegue anche la misura dell’efficacia dei fondi messi a disposizione per una piena ripresa del sistema turistico italiano. Tra i numerosi interventi da mettere in campo per evitare l’“effetto gambero”, risulta quanto mai necessaria, in primo luogo, una distribuzione più adeguata e strategica sull’intero territorio nazionale dei flussi, ad oggi concentrati per oltre il 60 per cento in sole 5 o 6 destinazioni regionali con il conseguenziale beneficio di un incremento complessivo del livello di internazionalizzazione, una distribuzione “allargata” del turismo autoctono e di una riduzione del fenomeno dell’overtourism.

In secondo luogo – continua Rio – non si può più prorogare la scelta di mettere mano alla frammentazione delle competenze in materia turistica, anche facendo eventualmente ricorso ad interventi di natura costituzionale. In terzo luogo, sarebbe auspicabile un patto anti-inflazione con l’obiettivo di ridurre, in modo più strutturale oltre a ciò che è stato già attuato ad oggi per contenere il carrello della spesa nel complesso, l’andamento dei prezzi che oggi grava sui consumi turistici. Sono alcune misure – conclude Raffaele Rio – con le quali l’Italia, nella forma e nella sostanza, eleverebbe consapevolmente il turismo a settore strategico per la propria economia».

Previsioni: vacanze invernali per oltre 23milioni di turisti. Calo degli italiani: -10,4%

Saranno 23,2 milioni i turisti stimati da Demoskopika per l’imminente stagione invernale con un calo complessivo pari al 6,1% rispetto allo stesso periodo precedente. Tendenza in diminuzione che si ripercuote anche sui pernottamenti generati: 71,9 milioni di presenze pari ad una contrazione dell’0,4%. In altri termini, la vacanza invernale italiana sarebbe caratterizzata, in valore assoluto, da poco più di 1,5 milioni di vacanzieri in meno e da un decremento di quasi 300 mila pernottamenti. A pesare sull’andamento al ribasso degli arrivi solo la componente italiana: 13,5 milioni di arrivi, registrando un balzo all’indietro del 10,4% rispetto allo stesso periodo dell’anno precedente a fronte di una crescita dello 0,5% dei turisti stranieri. Sul versante delle presenze, invece, il contributo alla decrescita, seppur molto contenuta, è pressocché identico: 32,6 milioni di presenze straniere a fronte dei 39,3 milioni di pernottamenti italiani con una contrazione rispettivamente dell’0,6% e dello 0,3%.

Saranno 23,2 milioni i turisti stimati da Demoskopika per l’imminente stagione invernale con un calo complessivo pari al 6,1% rispetto allo stesso periodo precedente. Tendenza in diminuzione che si ripercuote anche sui pernottamenti generati: 71,9 milioni di presenze pari ad una contrazione dell’0,4%. In altri termini, la vacanza invernale italiana sarebbe caratterizzata, in valore assoluto, da poco più di 1,5 milioni di vacanzieri in meno e da un decremento di quasi 300 mila pernottamenti. A pesare sull’andamento al ribasso degli arrivi solo la componente italiana: 13,5 milioni di arrivi, registrando un balzo all’indietro del 10,4% rispetto allo stesso periodo dell’anno precedente a fronte di una crescita dello 0,5% dei turisti stranieri. Sul versante delle presenze, invece, il contributo alla decrescita, seppur molto contenuta, è pressocché identico: 32,6 milioni di presenze straniere a fronte dei 39,3 milioni di pernottamenti italiani con una contrazione rispettivamente dell’0,6% e dello 0,3%.

Inoltre, l’analisi storica dei flussi turistici evidenzia che il periodo dicembre 2023–marzo 2024 dovrebbe caratterizzarsi per un minor numero di arrivi (-13,6%) e di presenze (-3,2%) rispetto al 2019.

Paniere turistico: a trainare la crescita dei prezzi voli nazionali, pacchetti vacanza e alberghi.

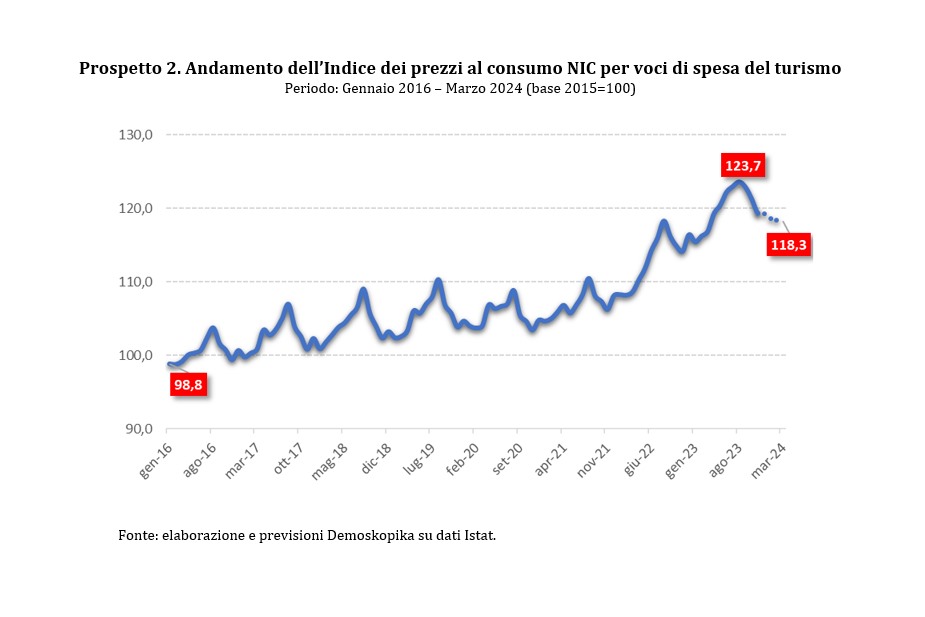

Per la stagione invernale si stima che la dinamica dei prezzi nel turismo registri una variazione tendenziale in aumento pari all’1,8% rispetto allo stesso arco temporale precedente (dicembre 2022-marzo 2023) con un differenziale inflazionistico pari a un più 1% rispetto alla variazione dell’indice generale calcolato dall’Istat allo 0,8%. Ciò nonostante la riduzione congiunturale dell’indice dei prezzi al consumo turistico (da 123,7 di agosto 2023 a 118,3 di marzo 2024). Un andamento che tendenzialmente non può che ripercuotersi anche sulla spesa turistica con una contrazione di 7,8 punti percentuali, pari a 1.314 milioni di euro.

Per la stagione invernale si stima che la dinamica dei prezzi nel turismo registri una variazione tendenziale in aumento pari all’1,8% rispetto allo stesso arco temporale precedente (dicembre 2022-marzo 2023) con un differenziale inflazionistico pari a un più 1% rispetto alla variazione dell’indice generale calcolato dall’Istat allo 0,8%. Ciò nonostante la riduzione congiunturale dell’indice dei prezzi al consumo turistico (da 123,7 di agosto 2023 a 118,3 di marzo 2024). Un andamento che tendenzialmente non può che ripercuotersi anche sulla spesa turistica con una contrazione di 7,8 punti percentuali, pari a 1.314 milioni di euro.

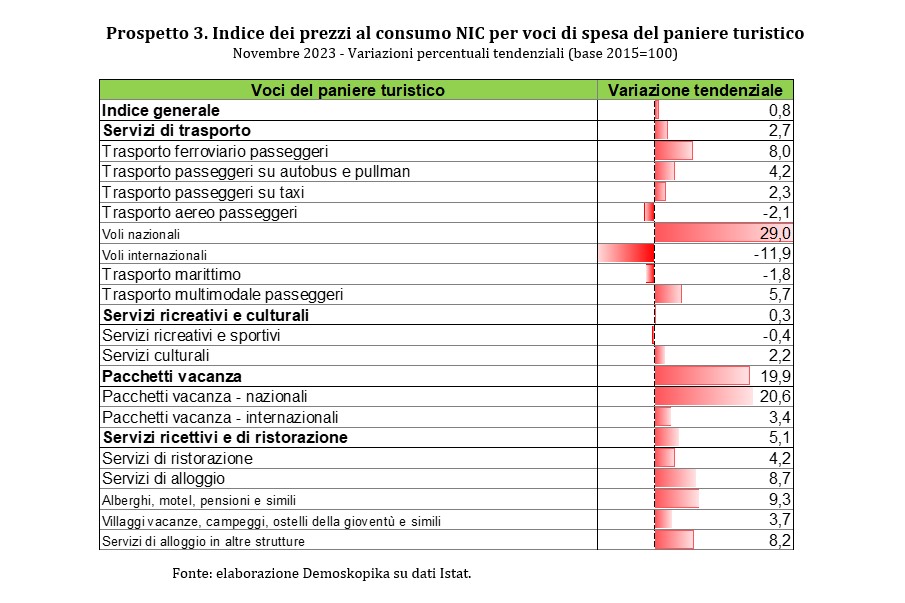

A novembre del 2023, l’andamento in crescita su base tendenziale dell’indice generale dei prezzi al consumo NIC per il settore turistico italiano si deve prevalentemente all’incremento dei prezzi dei voli nazionali (+29%), dei pacchetti vacanza (19,9%), dei servizi di alloggio (+8,7%) con in testa gli alberghi (+9,3%) e del trasporto ferroviario (+8%). A seguire altre voci “condizionanti” il paniere turistico individuato dai ricercatori di Demoskopika tra cui spiccano per rilevanza il trasporto multimodale dei passeggeri (+5,7%), i servizi di ristorazione (+4,2%) e il trasporto di passeggeri su autobus e pullman (+4,2%). Analizzando ulteriormente i dati, infine, emerge che le tariffe dei voli nazionali aumentano (+29%) mentre quelle relative ai voli internazionali subiscono una contrazione pari all’11,9%.

Territorio: Veneto e Lazio in testa per “quota estero”. Molise, Abruzzo e Basilicata le “più italiane”

Una più strategica distribuzione dei flussi sui differenti sistemi turistici italiani potrebbe rappresentare un efficace intervento per riprendere quote di mercato e conseguentemente registrare una ripresa più sostenuta dei movimenti turistici nel Belpaese. Per comprendere, seppur in via preliminare, i possibili “spazi di mercato” per ciascuna destinazione regionale, lo studio mette a confronto la composizione dei mercati di riferimento (estero e italiano) per regione. E, così, emerge che se è vero che, a livello complessivo, l’Italia presenta un equilibrio tra quota italiana (51,4) e quota estera (48,6%) degli arrivi, risulta altrettanto vero che oltre il 60% di turisti provenienti dall’estero è mediamente concentrato prevalentemente in sole 6 realtà regionali su 20. In particolare, a presentare un livello di internazionalizzazione sopra la media italiana sono Veneto (64,3%), Lazio (62,1%), Trentino Alto Adige (55,7%), Toscana (54,2%), Lombardia (54%) e Friuli Venezia Giulia (52,5%). Queste le destinazioni che dovrebbero far leva maggiormente sul mercato italiano per generare una crescita complessiva dei flussi turistici. Sul versante opposto, le rimanenti regioni dovrebbero mettere in campo una programmazione integrata mirata a conquistare nuove quote di mercato estero. Un orientamento, quest’ultimo, che potrebbe risultare efficace soprattutto per i sistemi turistici regionali con una componente di incoming al di sotto del 30%, ossia Umbria (29,0%), Emilia-Romagna (26,7%), Puglia (25,1%), Calabria (17,4%), Marche (16,5%), Basilicata (16,2%), Abruzzo (12,0%) e, infine, Molise (8,9%).

Info: www.demoskopika.it

In copertina, pista da sci in Val di Fassa. Credits: Depositphotos

Ogni testo è redatto da l’Albergo, proprietario dei diritti di proprietà intellettuale.

Qualunque riproduzione, anche parziale è vietata, così come l’utilizzo del logo senza preventiva autorizzazione scritta è perseguito a termini di legge.