I trend più recenti dell’estate nelle maggiori città italiane

Dopo i primi sette mesi il 2023 registra una significativa crescita per room occupancy e average daily rate con prezzi medi in forte aumento

Per l’industria turistica italiana il 2023 si conferma l’anno della definitiva ripartenza, non solo sul fronte del business travel, il segmento che più di ogni altro ha sofferto per la pandemia, ma anche sul fronte dei mercati turistici internazionali. E le prime indicazioni relative alla seconda parte dell’anno sono altrettanto positive grazie soprattutto all’incremento del movimento turistico non solo europeo ma anche statunitense, sudamericano e asiatico.

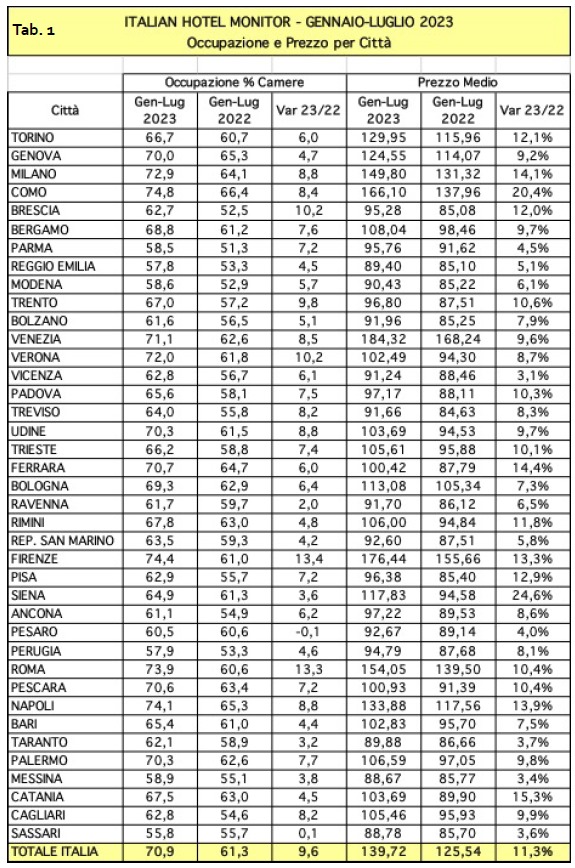

Secondo gli indicatori di Italian Hotel Monitor, elaborato da Trademark Italia, i primi sette mesi dell’anno vanno in archivio con un risultato in sensibile crescita rispetto al 2022 per l’industria alberghiera italiana, sia in termini di occupazione camere (+9,6 punti) che di prezzo medio camera (+11,3%), con una tendenza positiva del movimento turistico business ed ancor più di quello leisure, sostenuto dal ritorno in massa dei clienti extraeuropei.

Secondo gli indicatori di Italian Hotel Monitor, elaborato da Trademark Italia, i primi sette mesi dell’anno vanno in archivio con un risultato in sensibile crescita rispetto al 2022 per l’industria alberghiera italiana, sia in termini di occupazione camere (+9,6 punti) che di prezzo medio camera (+11,3%), con una tendenza positiva del movimento turistico business ed ancor più di quello leisure, sostenuto dal ritorno in massa dei clienti extraeuropei.

La buona performance dei primi sette mesi dell’anno sta riportando l’industria alberghiera italiana verso i numeri pre-Covid del 2019 e se in termini di occupazione camere sono stati raggiunti gli stessi livelli, questi sono stati ampiamente superati per quanto riguarda i prezzi medi camera, in aumento di oltre dieci punti percentuali sul 2019. (vedi Tab. 1) I dati confermano un buon andamento in tutte le tipologie ricettive, con il settore luxury (5 stelle) in crescita rispetto al 2022 per ADR (+17,3%) e R.O. (+7,1 punti), il settore upscale (4 stelle) che cresce per ADR (+11,3%) e R.O. (+9,6 punti) e il settore midscale (3 stelle) in crescita di +6,5 punti di R.O. e +11,6% di prezzo medio camera.

Analizzando l’andamento della R.O. su scala nazionale, tra le 39 città monitorate sono 33 quelle che superano la simbolica quota (gestionalmente parlando) del 60%, e 12 città fanno registrare un dato superiore al 70% di occupazione camere. Como (74,8%), Firenze (74,4%), Napoli (74,1%) e Roma (73,9%) guidano la graduatoria, seguite da Milano (72,9%) e Verona (72,0%).

Per quanto riguarda il prezzo di vendita, al vertice del ranking si conferma Venezia, con un prezzo medio camera di 184,32 euro (+9,6% rispetto allo scorso anno), davanti a Firenze (176,44 euro, +13,3% sul 2022), Como (166,10 euro, +20,4% sul 2022), Roma (154,05 euro, +10,4% sul 2022) e Milano (149,80 euro, +14,1% sul 2022). Queste città in particolare, ma anche molte altre come Napoli, Bologna e Torino, hanno beneficiato del massiccio ritorno della clientela internazionale extraeuropea che, grazie ad una maggiore capacità di spesa, spesso privilegia le strutture luxury che a Venezia hanno raggiunto, ad esempio, un’ADR nei primi sette mesi di 623 euro, a Firenze di 557 euro, a Milano di 539 euro e a Roma di 514 euro.

Per quanto riguarda il prezzo di vendita, al vertice del ranking si conferma Venezia, con un prezzo medio camera di 184,32 euro (+9,6% rispetto allo scorso anno), davanti a Firenze (176,44 euro, +13,3% sul 2022), Como (166,10 euro, +20,4% sul 2022), Roma (154,05 euro, +10,4% sul 2022) e Milano (149,80 euro, +14,1% sul 2022). Queste città in particolare, ma anche molte altre come Napoli, Bologna e Torino, hanno beneficiato del massiccio ritorno della clientela internazionale extraeuropea che, grazie ad una maggiore capacità di spesa, spesso privilegia le strutture luxury che a Venezia hanno raggiunto, ad esempio, un’ADR nei primi sette mesi di 623 euro, a Firenze di 557 euro, a Milano di 539 euro e a Roma di 514 euro.

Info: 0541.56111 – info@trademarkitalia.com

Foto by Depositphotos

Ogni testo è redatto da l’Albergo, proprietario dei diritti di proprietà intellettuale.

Qualunque riproduzione, anche parziale è vietata, così come l’utilizzo del logo senza preventiva autorizzazione scritta è perseguito a termini di legge.