L’impatto della crisi Covid-19 sulla domanda alberghiera per l’Italia sarà pesante

Non ci sono state crisi nella storia del comparto alberghiero paragonabili a quella che si appresta a dimostrarsi per il 2020. Questa avrà di certo impatti molto superiori alla sola perdita di camere di marzo ed aprile.

Una attenta lettura delle prospettive per i principali mercati incoming porta a considerare che la crisi di domanda investirà soprattutto i mercati long-haul ed i prodotti turistici Mare, Città d’arte, Business Travel, cioè quasi tutti i principali segmenti per il nostro Paese. Sulla base di 2 scenari riferiti alla possibile data indicativa del termine del lockdown nel nostro Paese, in ragione delle equivalenti misure nei principali paesi di origine per l’Italia, si delinea una perdita di presenze complessive che si colloca fra i 126 mln ed i 153 mln rispetto ai volumi alberghieri medi, attesi per il 2020 su base 2018-2019.

I tempi della ripresa dei flussi alberghieri potrebbero molto differire: il mercato domestico seguirà un andamento più accelerato di quelli esteri, ma con volumi non certo equivalenti a quelli storici. Mercati esteri rilevanti per l’Italia potrebbero riscontrare limitazioni negli spostamenti e dimostrare maggiore percezione del rischio associato a viaggi intercontinentali.

Nel complesso, è possibile stimare un calo di domanda che si colloca fra il -45% ed il – 55% a seconda dell’evolversi e della durata delle misure di lock-down. Però, se le misure economiche messe in capo dai Governi sapranno incidere sull’economia reale alla base della domanda, in uno scenario in cui il virus non rappresenti più una minaccia, l’impatto di questa crisi potrebbe non essere determinante per i fondamentali di medio periodo: nel 2022 i volumi potrebbero tornare vicini alla media dell’ultimo quinquennio.

Il perché di una proiezione

Sono e saranno, forse ancora per alcuni mesi, tempi molto duri per l’industria turistica e quindi per l’alberghiero. Non c’è turismo senza un sistema ricettivo e fra le formule ricettive l’alberghiero è, per l’Italia, la più rilevante. Al momento della pubblicazione di questo studio non è possibile con certezza stimare quante camere d’hotel risultino operative. Gli hotel aperti potrebbero essere il 5% di quelli normalmente aperti in questo periodo. Per molte località lo 0%. Non si è mai operato in un periodo con tale contrazione di offerta (e di domanda).

In questo momento non ci sono strumenti e dati utili a prevedere i flussi per i prossimi mesi e gli operatori non possono pianificare. Poco dimostrano gli impatti precedenti sulla domanda registrati nel post 11/09/01 o a seguito della SARS del 2002-2003 o ancora quelli della crisi finanziaria del 2008-2009, perché in quei contesti gli squilibri sull’offerta erano nulli e quelli sulla mobilità e quindi sulla domanda erano, tutto sommato, limitati.

Ritenendo invece che nel metodo della previsione e nel confronto con prime ipotesi di dati ci sia del valore per gli operatori alberghieri, abbiamo deciso di condividere le riflessioni e prime conclusioni contenute in questa analisi. Forse una proiezione ragionata può aiutare l’esercizio di pianificazione, tenendo comunque conto di possibili margini di errore. Sono e restano delle proiezioni basate su ipotesi e valutazioni soggettive, per quanto ancorate ad evidenze di mercato. Ci auguriamo fortemente che risultino sbagliate, smentite da una realtà più benevola.

Le cause della crisi di domanda

Diversamente da come inizialmente, a fine febbraio 2020, poteva apparire agli occhi di un hotel manager, la crisi di domanda innescata dall’attuazione di misure volte a contrastare il virus non spiegherà i suoi effetti solo sulla riduzione di mobilità. Le proiezioni per il futuro della domanda per l’Italia sono chiaramente ancorate agli scenari di ripresa, quindi alla milestone (che ha valore pratico e psicologico) del termine del lock-down. Ma aldilà di quale sarà questo termine, le più importanti cause che genereranno una riduzione dei volumi totali di domanda italiana ed estera, saranno:

- Riduzione monte ferie

- Aumento rischio long-haul travel

- Riduzione capacità di spesa

- Riduzione booking window

- Indebolimento sistema di intermediazione

- Informazione sul riaffacciarsi dell’epidemia

- Contrazione offerta

Va inoltre considerato che la crisi finanziaria che si è innescata con il Covid-19, ma che ha radici purtroppo più profonde, potrebbe avere un effetto negativo sul business travel a livello globale e nel breve periodo potrebbe ridurre la domanda per l’Italia sui mesi di Settembre ed Ottobre che invece potevano ritenersi molto promettenti per il recupero dei numerosi eventi cancellati durante il primo semestre.

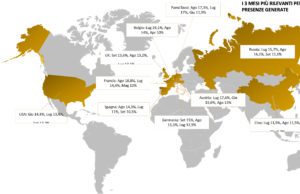

TOP 10 INCOMING ALBERGHIERO PER PRESENZE IN ITALIA NEL PERIODO APRILE-DICEMBRE

Scenari di riferimento per previsioni sulla domanda alberghiera: 30/04, 15/05

Termine del lock-down per l’Italia: 30 aprile?

- L’economia italiana si è molto significativamente indebolita, con ricadute generalizzate su tutti i profili di domanda. In questo scenario la vacanza in hotel non appare più come una esigenza di svago e può essere sostituita da soggiorni brevi in strutture extra-alberghiere lontano dalle città principali, che riportano postumi del lungo periodo di lock-down.

- Per i successivi 30 gg non si registrerà alcun dinamismo nelle prenotazioni leisure, perché il mercato è fortemente spiazzato dall’impossibilità di fare previsioni sull’estate.

- Sono compromessi i sistemi di collegamento aereo anche a causa di restrizioni che l’Italia potrebbe imporre verso l’incoming da alcuni paesi ancora a rischio. Le compagnie aeree hanno tenuto a terra i velivoli per così lungo tempo che la ri-pianificazione voli richiederà tempi di reazione significativi.

- Il livello delle cancellazioni delle prenotazioni on-the-book è superiore al 60% per le destinazioni mare.

- La finestra temporale per nuove prenotazioni mare si riduce principalmente al periodo 30/05 – 30/06, per prenotazioni su luglio ed agosto.

- A causa del lungo periodo di incertezza che ha colpito il mercato domestico e quelli internazionali, il mese di giugno è compromesso. Poche strutture aperte potrebbero però raccogliere volumi delle numerose chiuse.

- Agosto è il mese in cui si concentrerà in modo molto evidente la domanda domestica e la debolissima domanda estera.

- Il business travel si è molto impoverito per una diffusa crisi finanziaria causata dal protrarsi dell’emergenza. Il mercato MICE del 2020, quasi del tutto azzerato per il 1° semestre, è definitivamente compromesso per gran parte del 2°.

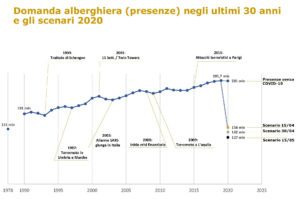

Domanda alberghiera e scenari 2020

Nessuno degli avvenimenti di carattere globale ha però mai evidenziato un tale impatto sulla mobilità dei mercati di incoming, sulla produzione di camere e sull’organizzazione del comparto alberghiero che attualmente rimane all’oscuro sulle possibilità di programmare i mesi fondamentali per la produzione 2020.

2020 = 1978

Le stime riportate per gli scenari descritti porterebbero il sistema alberghiero Italiano sui livelli di domanda della fine degli anni ‘70. Data la quasi totale inutilità di confrontarsi con crisi precedenti, risulta difficile ipotizzare oggi quali siano i tempi di recupero ed il possibile evolversi del biennio 2021-2022.

Conclusioni ed impatti

Da qualsiasi prospettiva la si guardi, attendiamo per i prossimi mesi una crisi che attacca uno dei pochissimi settori italiani che assicura un saldo positivo alla bilancia commerciale del Paese, con pesanti conseguenze su tutta l’economia nazionale.

Forse l’idea della crisi alberghiera che in questi giorni sta circolando fra i non addetti ai lavori non assurge a tale gravità. Si potrebbe fraintendere che siano i giorni di marzo ed aprile a determinare il calo che si registrerà per il 2020. Ma molte evidenze ed i dati presentati possono fornire una immagine più veritiera e, purtroppo, molto più grave. Quella dei prossimi mesi è una situazione molto complessa e l’analisi ha dimostrato che nulla ha a che fare con precedenti shock della domanda. Date però le sue cause ed il fatto che i Paesi potrebbero organizzarsi meglio nel corso del 2020, questa potrebbe essere una crisi di gittata molto limitata, quindi con effetto significativo sul solo 2020 ed inizi del 2021.

Aspetto, quest’ultimo, che lascia ben sperare per il comparto nel medio termine e per i fondamentali del segmento più rilevante fra quelli che compongono l’industria turistica italiana.

Questa è una sintesi della ricerca condotta dal Prof. Giorgio Ribaudo per thrends-italy.com

THRENDS è una società di consulenza specializzata in analisi e strategie nel settore Tourism & Hospitality che si caratterizza per la padronanza nell’analisi dati e l’esperienza settoriale. I servizi di THRENDS si distinguono per il valore consegnato al Cliente, creato tramite tempestività, precisione e trasferimento di conoscenza. Per informazioni su questo rapporto contattare: office@thrends-Italy.com

Ogni testo è redatto da l’Albergo, proprietario dei diritti di proprietà intellettuale.

Qualunque riproduzione, anche parziale è vietata, così come l’utilizzo del logo senza preventiva autorizzazione scritta è perseguito a termini di legge.