Ottime prospettive quest’anno per il settore alberghiero italiano

Gli arrivi internazionali, e in particolare dagli Stati Uniti, trainano le perfomance di fatturato. Ne parliamo in questa intervista a Francesco Calia, Head of Hotels di CBRE Italy

Nella prima metà del 2022 l’economia italiana ha dimostrato resilienza e forte capacità di recupero, superiore sia rispetto ai principali paesi europei che alle previsioni e alle aspettative di mercato. Tale crescita è stata trainata dal settore dei servizi, in particolare da quello turistico, con una performance che ha compensato il dato negativo registrato dal settore industriale e agricolo.

Quali segnali sta dando il settore alberghiero sul mercato italiano in questo inizio d’anno, pur con inflazione alta e crisi legata ai noti fatti?

Nell’attuale contesto di elevata e crescente inflazione, il settore alberghiero sta mostrando segni di forte ripresa. Gli ultimi dati disponibili (aggiornati a giugno 2022, fonte AICA), mostrano variazioni ampiamente positive nelle principali città italiane rispetto a giugno 2021. Si osservano variazioni positive a tre cifre sia in termini di occupancy dove in testa troviamo Firenze a +211%, seguita da Roma a +206%, Venezia a +203% e Milano a +157%, sia in termini di Revenue per Available Room (RevPar) con Firenze a +499%, Venezia +347%, Milano +358% e Roma +313%. Anche il ricavo medio camera venduta (ADR) ha fatto registrare una variazione positiva con Firenze a +92%, Milano +78%, Venezia +47% e Roma +35%.

Nell’attuale contesto di elevata e crescente inflazione, il settore alberghiero sta mostrando segni di forte ripresa. Gli ultimi dati disponibili (aggiornati a giugno 2022, fonte AICA), mostrano variazioni ampiamente positive nelle principali città italiane rispetto a giugno 2021. Si osservano variazioni positive a tre cifre sia in termini di occupancy dove in testa troviamo Firenze a +211%, seguita da Roma a +206%, Venezia a +203% e Milano a +157%, sia in termini di Revenue per Available Room (RevPar) con Firenze a +499%, Venezia +347%, Milano +358% e Roma +313%. Anche il ricavo medio camera venduta (ADR) ha fatto registrare una variazione positiva con Firenze a +92%, Milano +78%, Venezia +47% e Roma +35%.

In generale, che impressioni avete per il settore nelle sue varie componenti?

Tutto il settore alberghiero italiano è in grande fermento con un indicatore RevPar che nel 2022 ha già superato del 15% il livello del 2019, ovvero pre-pandemia. La ripresa del settore è stata a diverse velocità e sicuramente è stata trainata dall’ADR, ad eccezione dei resort che si sono rivelati i più resilienti sia in termini di tassi di occupazione che di ADR.

Inoltre, si osserva come gli hotel di fascia superiore – dall’upper upscale all’extra-lusso – sono stati generalmente più resilienti rispetto a quelli di fascia inferiore, in quanto trainati da una maggiore e robusta crescita dell’ADR. Questi, infatti, sono stati sostenuti da una forte percentuale di domanda internazionale, che normalmente ha una maggiore capacità di spesa.

Nel nostro Paese la ripresa generale delle presenze turistiche nel 2022 ha ricevuto un valido contributo dal notevole rafforzamento dei flussi di arrivi internazionali e dagli Stati Uniti in particolare, grazie al recente apprezzamento del dollaro sull’euro: siamo tornati ad essere competitivi?

Questo andamento conferma che la competitività di prezzo delle strutture ricettive turistiche italiane dipende significativamente dai tassi di cambio, che condizionano sia i flussi turistici internazionali in entrata sia quelli domestici in uscita, determinando la domanda netta interna di servizi turistici. Da gennaio 2021 a settembre 2022 il dollaro ha subito un apprezzamento nominale del +23% (e un apprezzamento reale superiore) che lo ha riportato sopra l’unità. Secondo le analisi di CBRE Research Italy, storicamente gli arrivi di turisti statunitensi in Italia hanno presentato una lunga fase di sostanziale stabilità tra il 2011 e il 2014. Si tratta di un periodo nel quale il cambio è stato stabilmente sotto l’unità (dollaro relativamente “debole” rispetto agli anni che seguiranno, intorno a una media di 0,75) con arrivi che fluttuano tra 300 e 350 mila unità (dati ISTAT). Il dollaro ha registrato una prima fase di significativa rivalutazione tra la metà del 2014 e la prima metà del 2015, quando ha raggiunto livelli sopra lo 0,9. Una seconda fase di rivalutazione, sia pure più contenuta, si è avuta tra il 2018 e il 2020 e infine dopo gennaio 2021. In tutto questo periodo di dollaro relativamente più “forte” (con fluttuazioni intorno a 0,9), gli arrivi risultano mediamente più alti (una media superiore ai 350.000, con un picco di 400.000, dati ISTAT) rispetto al periodo di dollaro debole. Ulteriori rivalutazioni del dollaro nei prossimi mesi, qualora mostrassero un carattere persistente, potrebbero pertanto costituire un importante fattore di incentivo ai flussi turistici in arrivo dagli Stati Uniti.

Quali saranno i mercati nazionali che otterranno maggiori risultati da tale situazione?

Da questo andamento hanno beneficiato (e beneficeranno) i mercati nazionali più attraenti per la domanda turistica statunitense con Roma, Firenze e Venezia in primis, dove l’effetto ripresa dell’occupazione alberghiera e di crescita del ricavo medio camera venduta è stato più marcato rispetto a Milano.

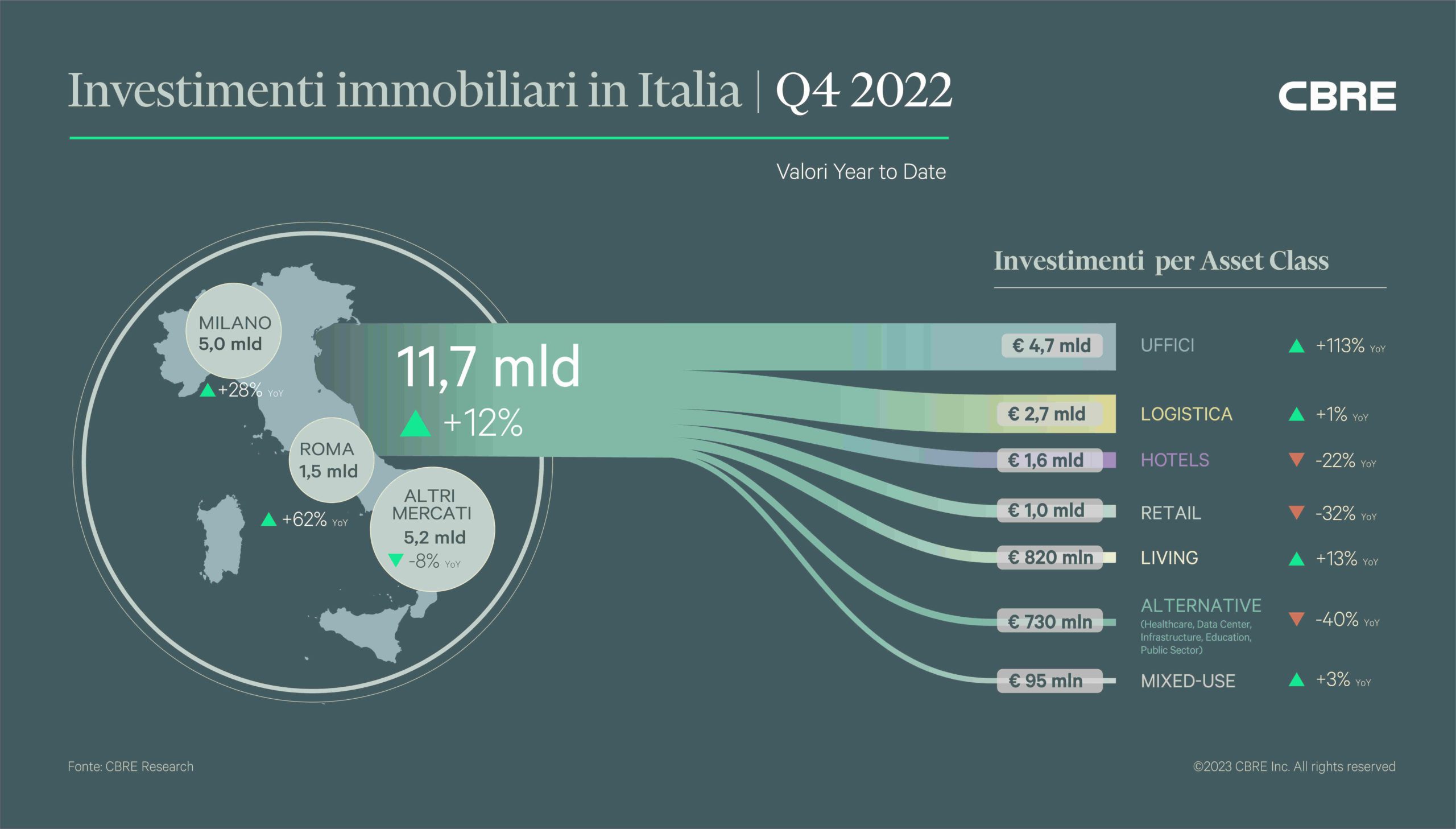

Gli investitori istituzionali guardano con molta attenzione l’asset class degli hotel, riusciranno ad attrarre volumi crescenti di capitali nel nostro Paese?

L’interesse degli investitori verso questo settore è alimentato dall’ottimo recupero delle performance alberghiere registrato durante la stagione estiva e nei mesi successivi, in particolare per il segmento leisure di lusso (a Roma ad esempio) e l’offerta dei resort (mare, laghi, montagna, campagna).

Il mercato più importante delle transazioni in quali sedi e con quali Gruppi ha avuto le performances più qualificate?

Le più significative transazioni dell’anno scorso si sono concentrate in conversioni di lusso a Roma e in destinazioni resort; ad esempio il futuro Four Seasons Roma in Piazza San Silvestro, il riposizionamento dell’Hotel Majestic in Via Veneto a Roma, il rebranding dell’Hotel Savoy a Cortina d’Ampezzo. L’elevata capacità di ripresa di questi mercati, congiuntamente alle elevate performance nei segmenti di lusso, permettono quindi di realizzare operazioni immobiliari value-add che rendono sostenibili i fondamentali finanziari e la capacità di raccolta presso gli istituti bancari, che ancora oggi risultano molto selettivi e più onerosi in seguito all’aumento dei tassi di interesse.

Cosa possiamo aspettarci dal prossimo anno e quali tendenze ipotizzate?

In termini di outlook, l’attività di sviluppo in essere nel settore lusso ed extra lusso e le aperture di catene alberghiere internazionali di questa fascia fanno sperare in una pipeline di investimenti ambiziosa per i prossimi 18/24 mesi, nonostante l’aumento dei prezzi delle materie prime e dei costi di costruzione che non hanno fermato le operazioni di sviluppo.

Continuiamo a vedere sul mercato opportunità value-add, un trend che ci attendiamo in crescita anche per il 2023. Siamo ad esempio concentrati su un tre importanti transazioni nel centro di Roma in chiusura attesa entro la prima metà del 2023 per un valore complessivo di oltre 500 milioni di Euro (tra acquisizione e costo di ristrutturazione) per la conversione di tre immobili uffici ad hotel nel segmento luxury-lifestyle. È questa la tendenza che vediamo e quello che cercano gli investitori attivi nel mercato italiano. Gli investitori internazionali continueranno a predominare nel mercato degli investimenti alberghieri in Italia, rappresentando ormai circa l’80% delle transazioni in hotel nel Paese. Le operazioni “core” in asset alberghieri a reddito e stabilizzati, continueranno a scarseggiare, sia per la limitata offerta di prodotto di qualità con queste caratteristiche, sia per l’elevato costo del denaro che si riflette in un forte innalzamento dei rendimenti attesi e conseguenti richieste di repricing, che fanno fatica ad essere assorbite dal venditore tipico italiano rappresentato da privati e famiglie.

A livello di categorie alberghiere e di segmenti di domanda del pubblico che cosa si aspettano gli operatori?

In termini di performance gestionali, la categoria degli Urban Hotel dovrebbe ottenere un’ulteriore crescita del RevPAR grazie al pieno recupero dell’occupazione nel 2023, che nel primo trimestre del 2022 era ancora ostacolata dal Covid. Tuttavia, gli operatori non si aspettano un’ulteriore crescita dell’ADR.

Anche per la categoria dei Resort, nel 2023 gli operatori in Italia non prevedono di incrementare ulteriormente l’eccezionale performance ottenuta quest’anno, ma si attendono lievi aggiustamenti al ribasso dell’ADR ed un leggero consolidamento dei tassi di occupazione.

In termini di segmenti di mercato, la domanda business potrebbe risentire maggiormente della attesa recessione (sono già in atto politiche di restrizione ai viaggi di lavoro), con conseguenti ripercussioni sulle destinazioni urbane secondarie a forte vocazione business e sui segmenti di offerta inferiore (midscale/upscale). La domanda leisure in Italia, invece, è prevista ancora in crescita perché trainata dai mercati internazionali (es. Stati Uniti grazie al rafforzamento del dollaro) e in tale contesto ne beneficeranno principalmente le grandi città d’arte italiane (Roma, Venezia, Firenze) e i segmenti alti di offerta (upper-upscale e luxury).

OUTLOOK REVPAR 2023 vs. 2022

| Mercati urbani primari | HIGH |

| Mercati urbani secondari | LOW |

| Mercati resort | MEDIUM |

Ogni testo è redatto da l’Albergo, proprietario dei diritti di proprietà intellettuale.

Qualunque riproduzione, anche parziale è vietata, così come l’utilizzo del logo senza preventiva autorizzazione scritta è perseguito a termini di legge.